|

|

发表于 2024-10-13 13:48

|

显示全部楼层

发表于 2024-10-13 13:48

|

显示全部楼层

来自: 四川省成都市 四川师范大学

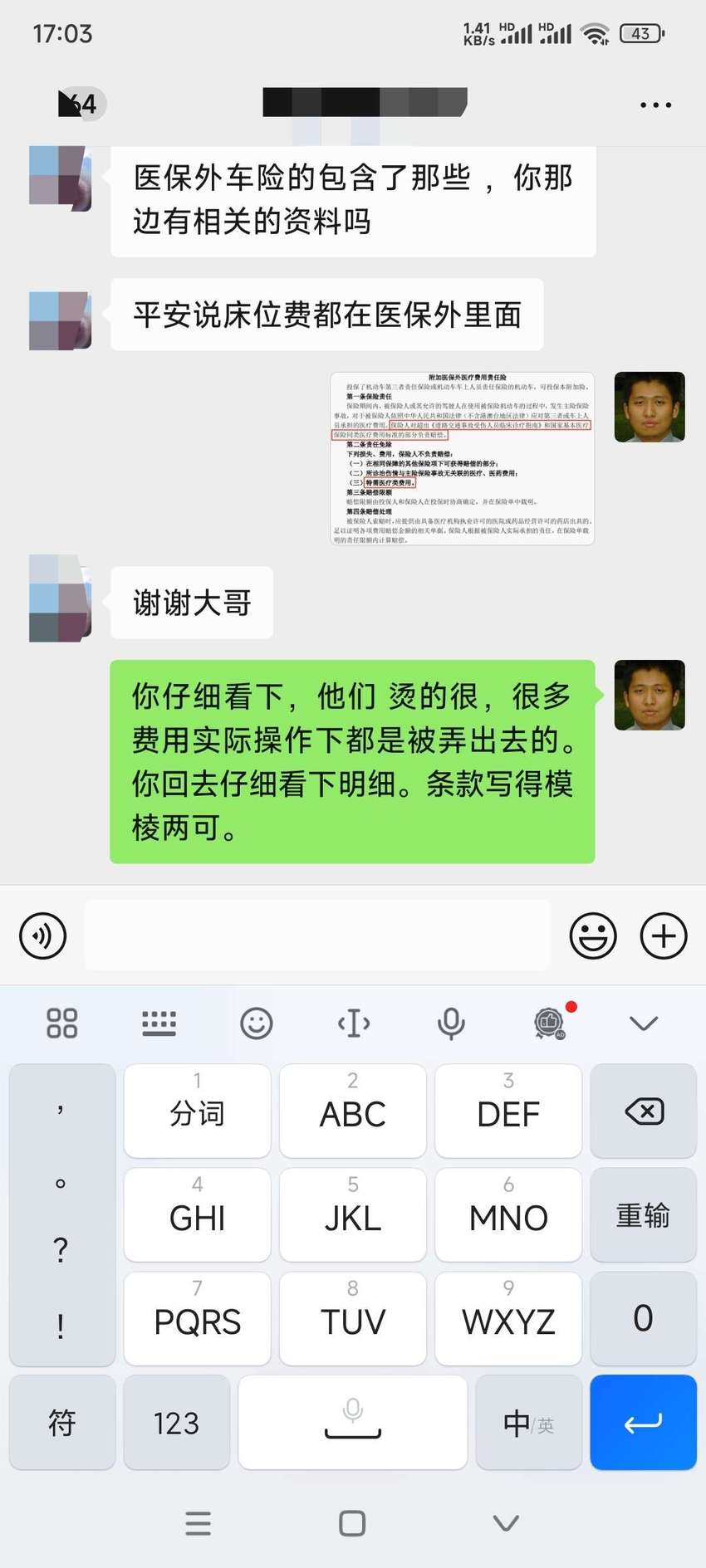

表面上是网红险。

实际上完了个文字游戏。以前能顺利报销的,后来有这个险后成了新麻烦。

特需治疗费用成了万能解释条款,是个明细都可以往里头装。

而且由于车祸导致的疾病也被条款排除(比如有基础病导致车祸医疗费变化。一般糖尿病,高血脂的人恢复速度偏慢,然后理赔时候保险公司精神就来了。毕竟属于其他疾病,起码条款容易找到说法。)

有这个附加险很多时候也需要操作下或者需要诉讼。并不会逆转保险公司超然地位。

医保外用药能精准理赔的属于乙类药,这个医院使用也有考核,甲类药是本来就全报销的。这个能覆盖的是一般跌打损伤不住院的情况。还有,保险就是个风险预防而已,哪个可以精准预言?

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主