|

|

发表于 2024-8-27 15:52

|

显示全部楼层

发表于 2024-8-27 15:52

|

显示全部楼层

来自: 四川省成都市 电信

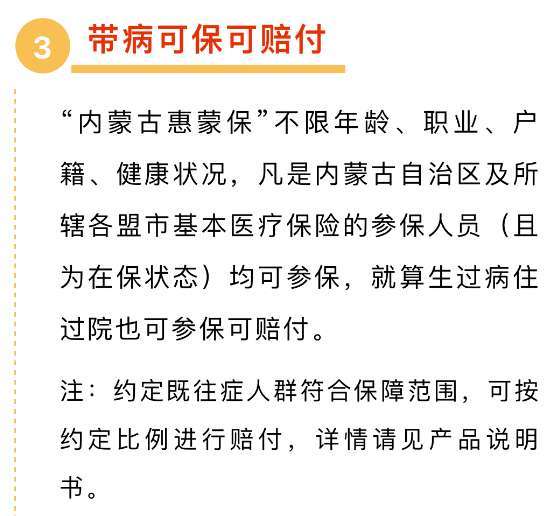

惠民保险是指在各个城市政府指导下、由多家保险公司共同承保的普惠型保险。

(搜索输入“城市+惠民保险”即可找到自己城市的该类保险产品)

在政府强背书、多家保险公司强力推广下,

惠民保险的价格普遍便宜,投保人群众多。

大家可要知道惠民保险的投保数量往往以十万百万计,任何免责事由都将产生系统性的纠纷!

2023年6月,王某购买了“内蒙古惠蒙保”,该产品条款约定“特定既往症人群赔付比例为0%”。

但合同生效前(即2023年6月11日0时前)已确诊的4大类共11种重大特定既往

症,相关住院费用不予报销,但65种特定药品费用可报销20%。

①肿瘤:恶性肿瘤(含白血病、淋巴瘤)

②肝肾疾病: 肾功能不全、肝硬化、肝功能不全

③心脑血管及糖脂代谢类疾病:缺血性心脏病(含冠心病、心肌梗死) 、慢性心功能不全(心功能II级及以上)、脑血管疾病(脑梗死、脑出血)、高血压病3级【未服药时,收缩压≥180和(或)舒张压≥110]、糖尿病且伴有并发症[指1型糖尿病或II型糖尿病,且伴有局部并发症(含心脏、肾脏、脑血管、视网膜、周围血管病变)]

④肺部疾病类:慢性阻塞性肺病、慢性呼吸衰竭

2023年9月到11月,王某罹患脑梗多次住院治疗。

在提交理赔申请后,保险公司以王某存在“高血压3级”等既住病史为由拒绝赔付。

但大家要知道,这可是宣称“无需体检,无需健康告知,带病参保也可赔”的几十万人甚至上百万人购买的惠民保险。

销售时宣称“带病可保可赔付”,结果却限制了诸多典型既往症的赔付。如此宽进严出的行为只会让惠民保险变成“伤民保险”!

最终经沟通,内蒙古惠蒙保协议赔付80%费用。

在数以百万投保人的情况下,任何免责事由都将产生系统性的纠纷!

大多数惠民保险都会象征性地赔付既往症,例如按照10%的比例进行赔付。

而一杆子打死,完全不赔既往症的行为,不仅会损害当地老百姓对保险的信任,更是背弃了“医保补充”的设计理念!

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主