|

|

发表于 2024-6-22 17:12

|

显示全部楼层

发表于 2024-6-22 17:12

|

显示全部楼层

来自: 四川省成都市 电信

(保险里头中规中矩是不具备参考价值,动用一些手段拿到赔款才能看出一些门道。)

投保人的如实告知义务,是指对保险人询问和投保单列明的事项,投保人应主动、如实向保险人说明被保险人、保险标的相关情况。投保人的这项告知义务是在订立保险合同过程中的义务,只有投保人将相关情况告知保险人,保险人才能搜集到保险标的相关风险信息,对是否承保或者是否提高保险费率做出准确的认识和判断,从而确定是否与投保人订立保险合同。

在实践中,存在着保险人扩大投保人告知义务范畴的情形,而主张拒绝赔偿,损害保险消费者利益

温女士在2019年的时候给自己买了一份医疗险,保险期间为一年,保险合同到期后自动续保,一直到她生病的时候,合同已经续保了5年。

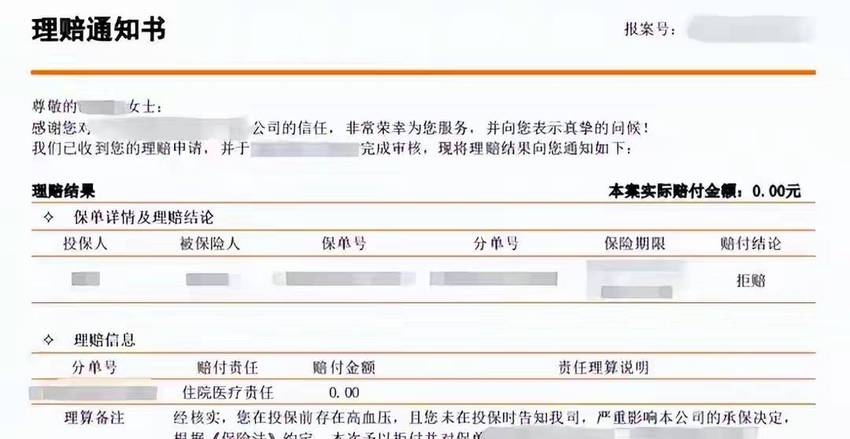

2023年6月,温女士因急性脑梗死前往医院就诊,治疗期间花费医疗费十几万元,医保已经报销了一部分,还剩7万元左右的医疗费由温女士自费。

温女士本以为这部分费用出院后能得到保险公司理赔,但在温女士出院向保险公司提交材料申请理赔后,得到的却是拒赔的答复。

保险公司称,温女士在2015年被医院检查出肾病跟高血压病,但在投保时未对该情况进行告知,而温女士此次所患脑梗死与长期所患高血压病直接相关联,所以温女士未履行如实告知义务,保险公司有权解除合同并拒赔。

二、案情分析

• 温女士不存在未如实告知情形

根据《保险法》第十六条跟(《保险法》司法解释二)第六条的约定可知,投保人的告知义务采取询问告知主义模式,即投保人的告知范围仅限于保险人询问的问题,对保险人没有询问的事项不需要告知,同时保险人的询问也需明确具体。当事人对询问范围及内容有争议的,保险人负举证责任。

合同中的健康告知事项询问得并不清晰,而整个投保过程也均由保险业务员代为操作,温女士只是配合在页面上进行签名,并完成人脸识别,期间业务员并没有进行健康询问。因此本案中并不存在温女士能够履行如实告知义务的前提条件。

即使业务员按照健康告知的内容对温女士进行询问,但询问的内容并不明确具体。

健康告知询问的是高血压2级及以上,而温女士虽有门诊诊断为高血压病,但并没有2级及以上的诊断,因此,温女士投保前的高血压病情况并不属于健康告知询问需要告知的情形。即使温女士回答了“否”也是她基于自己的认知就保险人询问的问题作出的回答,并不能说明温女士构成不如实告知。

• 无论合同被认定为长期险或短期险,保险公司均没有合同解除权

温女士投保的保险虽是一年期的短期险,但她已经连续投保五年,2023年度的保险合同是2019年保险合同的延续,而本案发生保险事故的时间为2023年,距离最初投保的时间已经远超过2年,依据保险法第16条第3款的不可抗辩条款,保险公司也不能解除合同,属于保险责任的,保险公司应当赔付。

即使退一步说,温女士2019年至2023年每一年度的续保均被法院认定为独立的短期险,并不适用两年不可抗辩。那温女士2019年后的每次续保等于“重新投保”,是新合同的订立,每年都需要单独询问温女士才有告知义务,而实际情况是在第一年之后的每一次续保温女士只需要缴费,无其他流程,保险公司并无健康询问,也没有提示及明确说明。

这就再次回归到前文所说,投保人的告知是以保险人的询问为前提这个点上,在保险公司没有询问的情况下,温女士没有告知义务,从而不构成未如实告知,保险公司无权解除案涉保险合同。

人身保险条款是多次、重复使用的格式条款,保险公司提供的格式条款并无磋商余地,投保人只能被动接受,健康询问要求投保人按照格式询问事项履行如实告知义务,否则面临拒赔及解除合同的风险。加之健康询问内容复杂、术语专业,投保人通常很难完全理解,这就要求投保人如实告知的前提必须是保险人尽到明确的提示说明义务,且保险人有责任提示投保人,指导其规范填写勾选询问事项并要求其亲笔签名。

而原告在投保时,由被告公司的保险员在原告手机下载保险公司官方APP,并代原告在手机APP上完成投保,原告只需要配合保险员完成人脸识别,并配合在手机页面上签字即可。很明显,被告并未对健康询问的事项进行提示、说明,原告也没有阅读。

根据保险法第十六条以及保险法解释二第六条规定,保险人的询问义务在前,投保人的告知义务在后投保人的告知义务限于保险人询问的范围和内容,当事人对询问范围及内容有争议的,保险人负举证责任。因整个投保过程均由保险员代为操作,原告只是配合在页面上进行签名,并完成人脸识别,被告并没有完成其询问义务在先,原告当然不负告知义务。

另,原告在续保时,被告没有对原告的健康状况进行询问,同理,被告保险公司未询问的,原告自然也无须回答,也就不存在违反健康告知义务,发生保险事故时,被告保险公司更加不能以违反告知义务为由拒赔。

此外,案涉保险合同投保至今已经续保了4年,距离最初投保的时间已经超过2年,依据保险法第16条第3款的不可抗辩条款,保险人亦不可解除合同,更不能拒付。

庭审后,法院采纳了原告律师的观点,判决被告保险公司解除合同行为无效,并赔付原告医疗保险金7.1万余元。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主