|

|

发表于 2024-5-19 14:07

|

显示全部楼层

发表于 2024-5-19 14:07

|

显示全部楼层

来自: 四川省成都市 电信

投保时的职业是随车工人,

但发生意外事故时的职业却是车辆维修工人。

提交理赔申请后,保险公司以“职业类别不在承保范围”为由拒绝赔付意外身故保险金。

职业类别发生变化,保险公司是否有权拒赔?

下面就和大家唠嗑唠嗑其中的细节。

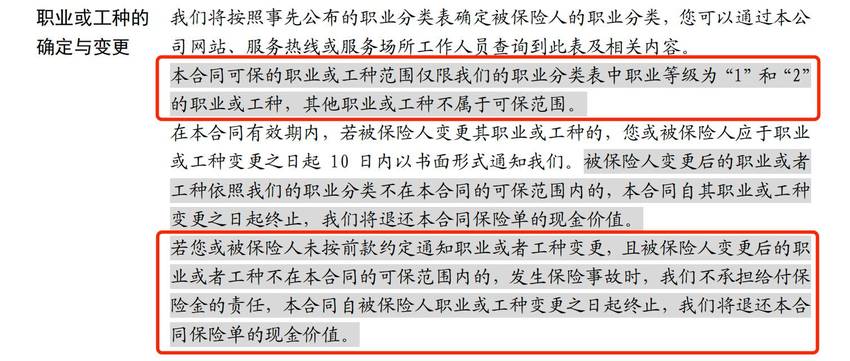

2017年,张某买了某款两全保险,含意外身故保险金责任。涉案保单约定如下,保司约定只承包职业等级为1和2的职业或工种。

在投保时,张某填写的职业类别为“随车工人”,保险公司予以正常承保处理。

2023年,张某在检查车辆时不幸意外身故。

在提交理赔申请后,保险公司进行了多方调查和取证以证明张某实际进行的是车辆维修维护工作。

(保司的证明材料包括多人的询问笔录、张某所在公司出具的证明等)

遂保险公司以“职业类别不在承保范围”为由拒绝赔付意外身故保险金。

当事人的职业类别发生变化,

保险公司是否有权拒赔本次意外事故?

在投保时,张某所填写的职业类别为“随车工人”,这个职业的职业等级为“4”。

职业名称,非营运货车司机、随车工 搬家工

职业大类:交通运输子类:陆运

职业代码:0501010

职业等级:4

而出险时,张某实际职业“车辆维修维护工作”的职业等级也是“4”。

既然张某的职业风险等级没有提高,那保险公司凭什么拒赔?

保司解释称,保险条款明确约定了只承包职业等级为1和2的职业或工种。但这时候我们还需要遵守涉案保险条款约定吗?

根据“弃权与禁止反言”原则,

既然保司在销售时放弃涉案条款约定的拒保权利,同意承保“职业等级4的随车工”,那现在就不能以该条款内容拒绝同为“职业等级4的维修工”!

而只有当职业风险等级明显提高时,

保险公司才有权进行拒赔或部分赔付!

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主