|

|

发表于 2024-2-21 06:58

|

显示全部楼层

发表于 2024-2-21 06:58

|

显示全部楼层

来自: 四川省成都市 电信

意外险产品一般都会对被保险人的职业做出限制,例如:“被保险人仅限1-3类职业人员”,同时条款约定,被保险人变更职业或工种应当通知保险人,并明确没有通知而应承担的后果。

之所以这样约定,是因为被保险人的职业将影响保险公司的风险评估。

例如,高空作业者及井下从业人员面临的意外事故风险大于办公室职员。

但是,职业类别对于不了解保险产品的一般民众,显然是陌生的。很多被保险人直至收到拒赔通知书才真正了解:职业类别及职业类别不符的后果。

因此,“职业类别不符”也成为了意外险拒赔纠纷中的一大典型原因。

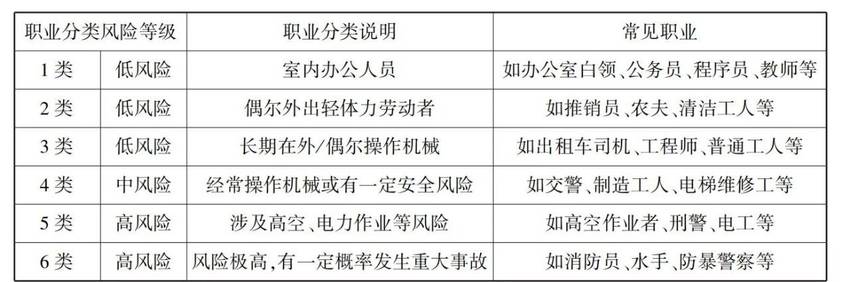

2016 年中国保险行业协会发布《商业保险职业分类与代码》,规定了商业保险中使用的职业分类结构、类别及代码,将职业划分为 20 个大类、262 个中类和 1844 个小类。

虽然每个保险公司都有自己的职业分类,但是典型的职业分类大致可以参考下表(摘自陈诺《理赔焦点》第197页)。

保险人未将具体的职业类别予以列明,未向投保人询问被保险人从事的具体工作内容、告知其工作内容所属的职业具体类别以及其职业类别对保险理赔的影响,应当认定为保险人未将职业类别条款提请投保人注意,投保人亦无法理解职业类别条款的含义。保险人以出险时实际职业分类等级高于保单承保范围的主张缺乏依据。

2019年5月,某公司为陈某在保险公司处投保某保险计划,保险险种包括:意外伤害保险,保障内容为意外伤害身故和残疾,保险金额为60万/人。

保单特别约定处载明:被保险人必须按实际从事行业及职业投保,且必须符合保险公司《职业分类表》中可保职业分类。如在出险时被保险人实际从事的职业分类等级高于本保单列明承保的职业分类等级,保险人不承担保险责任。本保单承保职业类别为4类职业。

该保险保单所附清单上包含陈某的基本信息,职业类别为金属、化工废物回收人员。

2019年9月23日,陈某在工作中被钢管挤伤,入院诊断为左足第2、4、5跖骨基底部骨折;左足内侧、中间楔、外侧楔骨骨折;左足骰骨骨折;左足跟骨骨折;左侧腓骨下端骨折;左足挤压伤。

2020年2月7日,人力资源和社会保障局出具《认定工伤决定书》,载明:申请人陈某,用人单位某公司,职业/工种/工作岗位:操作工,陈某受到事故伤害,符合《工伤保险条例》第十四条(一)项之规定,属于工伤认定范围,现予以认定为工伤。

2020年7月12日,陈某经鉴定为伤残八级。

保险公司于2020年10月9日出具《拒赔通知书》,载明:陈某2019年9月23日因事故在保单号**下不属保险责任,现做出不予给付保险金的理赔决定,理由是职业类别超过保单的保障范围。

本案陈某投保时是回收人员,属于四类职业,出险时是操作人员,属于五类职业。因陈某事发时的职业类别与其投保时的职业类别不一致,已远超本保单所承保的职业分类级别,故我司予以拒赔。

法院认为本案争议焦点为出险时陈某实际从事的职业分类等级是否高于案涉保单列明承保的职业分类等级,即是否构成保险人的免责事由:

1、关于陈某是否属于建筑工程机械操作员,保险公司仅以其在操作机械过程中被砸伤为由,认定其为建筑工程机械操作员,依据不足。是否操作机械并非金属、化工废物回收人员与建筑工程机械操作员的职业分类依据,《认定工伤决定书》中载明的“操作工”也并不等同于“建筑工程机械操作员”。根据一般常理认知,在回收金属、化工废物的工作中也会通过操作机械搬运大型金属、化工废物。同时,建筑工程机械操作员在职业分类表中属于建筑工程中建筑公司项下职业分类,与陈某所属公司的经营范围不符。

2、根据《中华人民共和国保险法》第十七条第二款的规定,对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。本案中,原告提交的保险单中特别约定内容字体字号与其他内容无异。同时,投保单未将具体的职业类别予以列明,保险公司亦未提交证据证明在投保时向投保人询问被保险人从事的具体工作内容、告知其工作内容所属的职业具体类别以及其职业类别对保险理赔的影响,应当认定保险公司未将该条款提请投保人注意,投保人亦无法理解该条款的含义。因此,保险公司关于陈某出险时实际职业分类等级高于保单承保范围的主张缺乏依据,本院不予采信。

最终法院判决保险公司向陈某支付伤残八级保险金,即按保额30%计算的意外伤害保险金18万元。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主