|

|

发表于 2023-8-29 11:26

|

显示全部楼层

发表于 2023-8-29 11:26

|

显示全部楼层

来自: 四川省成都市 电信

本来赔案发生地在山东,结果保险公司以总部保单的理由,要求司法管辖到上海。(有图有真相)。以后有专门互联网法院,只有四个,只能去指定地方司法管辖。(至于被保险方便与否,以及被保险人离的远不远,就不是被保险该考虑的。)

大病初愈就跑去上海,这个身体素质无敌。保险公司当然可以操作司法管辖来给被保险人增加索赔难度,毕竟买的网销给人递理由,那也是没有办法的。区别就是别人想发作不。主动性在保险公司,客户就只有吃亏了。

没有必然联系的原因也可以作为拒赔原因,保险公司自信认为自己比医疗鉴定机构牛逼。

任何数据都可以被保险公司拿来捕风捉影。

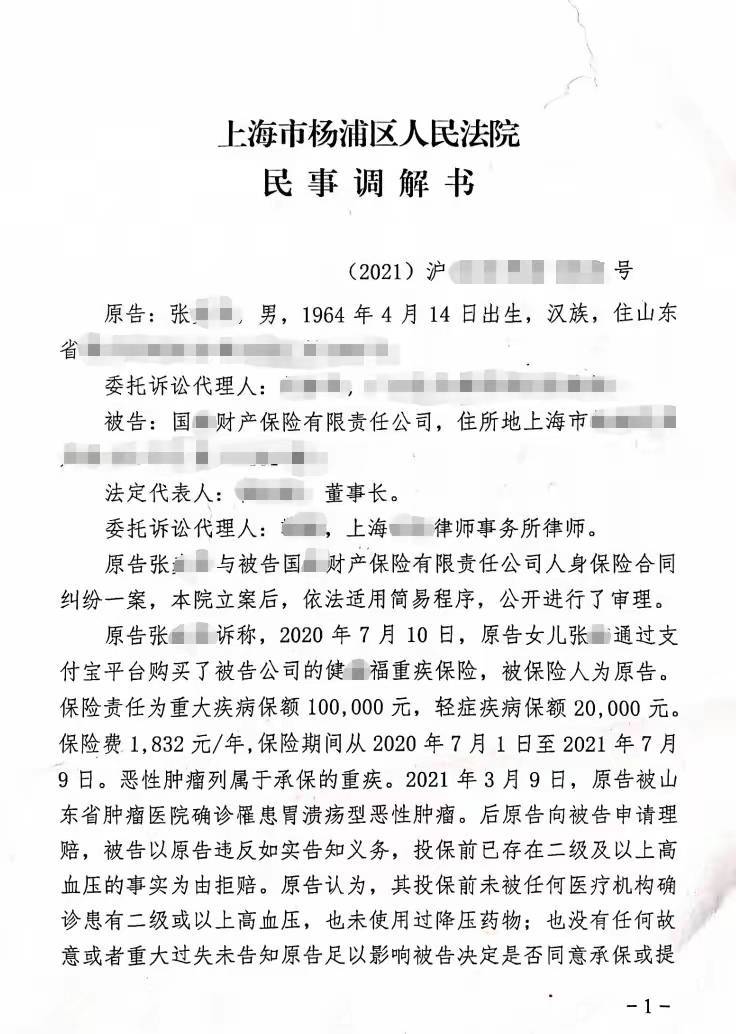

投保情况:

2020年7月10日,张女士为其父张某亭通过支付宝平台购买了国X财险XX福重疾保险,重大疾病保额10万,轻症保额2万。

出险情况:

2021年3月9日,张某亭在山东省肿瘤医院确诊罹患胃溃疡型恶性肿瘤。

理赔情况:

国X财险以违反如实告知为由,投保前已存在二级及以上高血压的事实为由拒赔。

案情分析

2011年10月3日-12日,原告张某因大隐静脉曲张伴溃疡入院,体格检查的血压测量值为162/100,并服用依那普利改善血压,这一次住院记录中的血压值为保司拒赔的理由。

但是张某未曾有过高血压的诊断,或者长期服用药物治疗的记录。

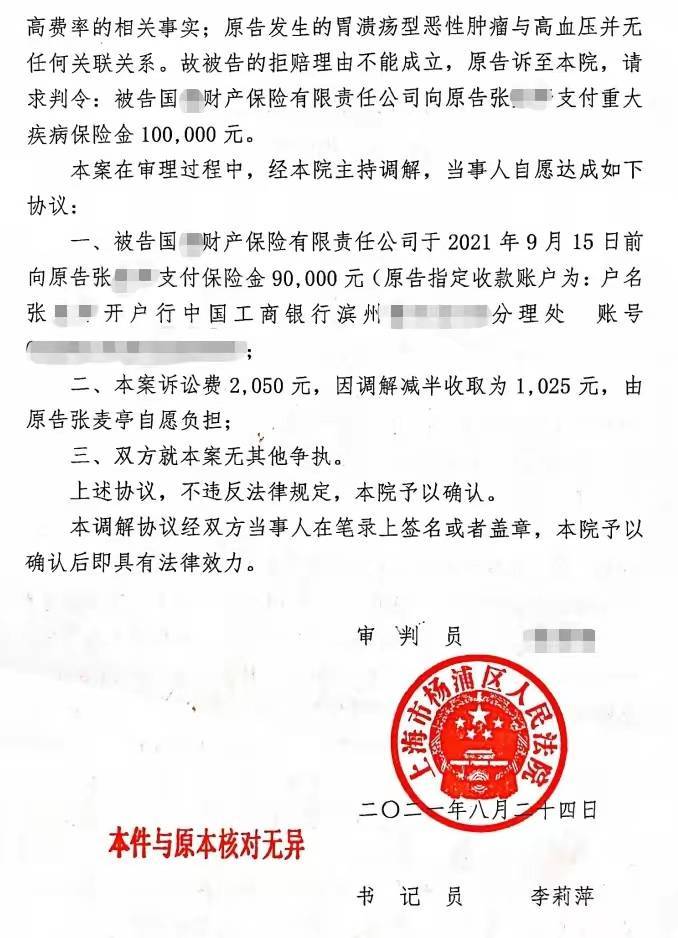

被保险人方面的辩护理由:

1.2011年张某的住院记录所提示的血压升高仅能证明其在入院时却有血压升高的现象,但是出院诊断并无高血压。入院期间服用依那普利仅因为手术需要改善血压状态,并不能证明张某患有高血压。

2.被告国X财险产品XX福的健康告知上并未问询是否有过血压升高,因此张某没有义务告知。XX福内健康告知所问询的是“2级或者以上的高血压(未服用药物情况下,收缩压≥160,舒张压≥100”,高血压作为特指的慢性疾病需要医院确诊,张某并未被确诊过高血压,所以无需告知。

3.原告发生的胃溃疡型恶性肿瘤与高血压病史并无任何发生上的关联关系。

>最终结果

经过法院的调解,被保险人与国X财险公司达成以下协议。

国X财险于2021年9月15日前向原告支付保险金90000元,10万保额的9成。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主