|

|

发表于 2023-8-28 11:59

|

显示全部楼层

发表于 2023-8-28 11:59

|

显示全部楼层

来自: 四川省成都市 电信

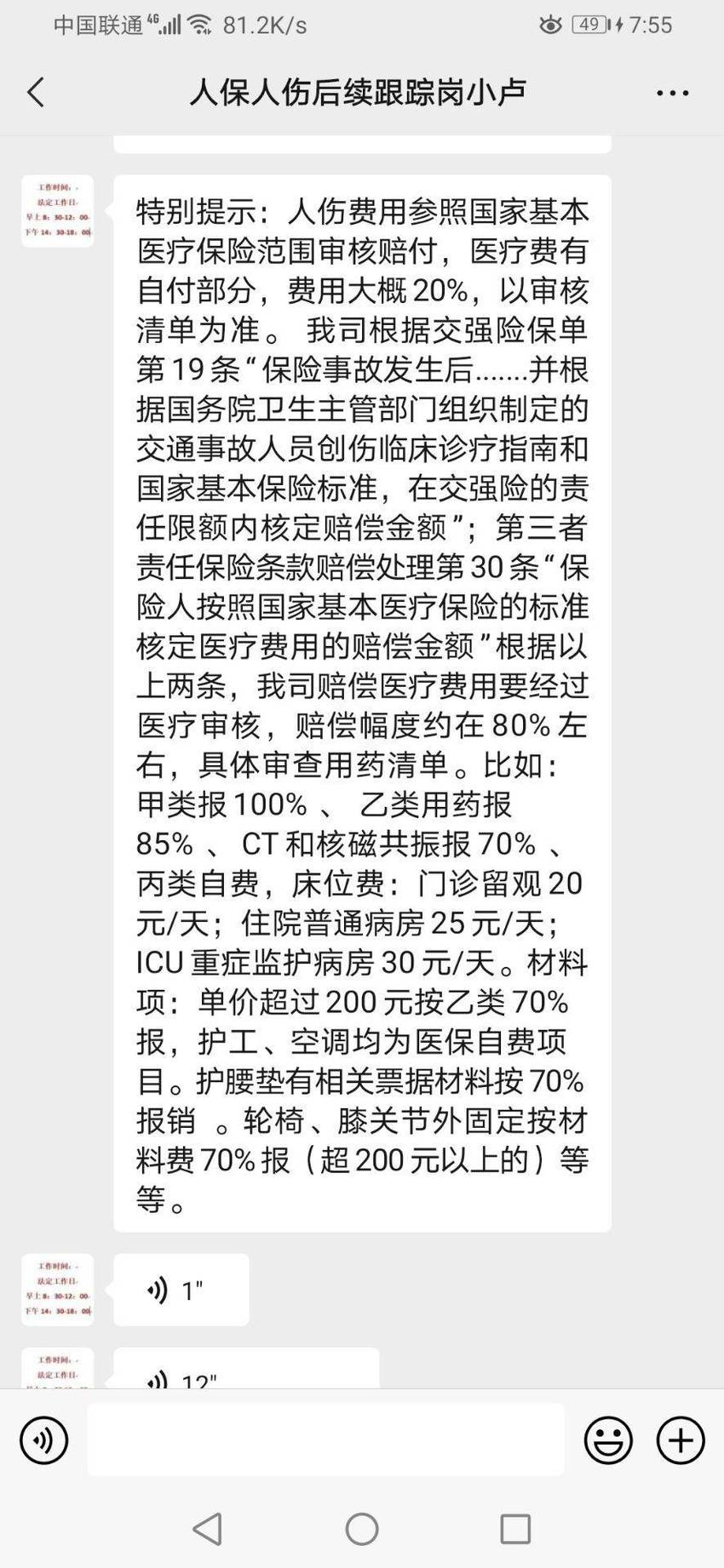

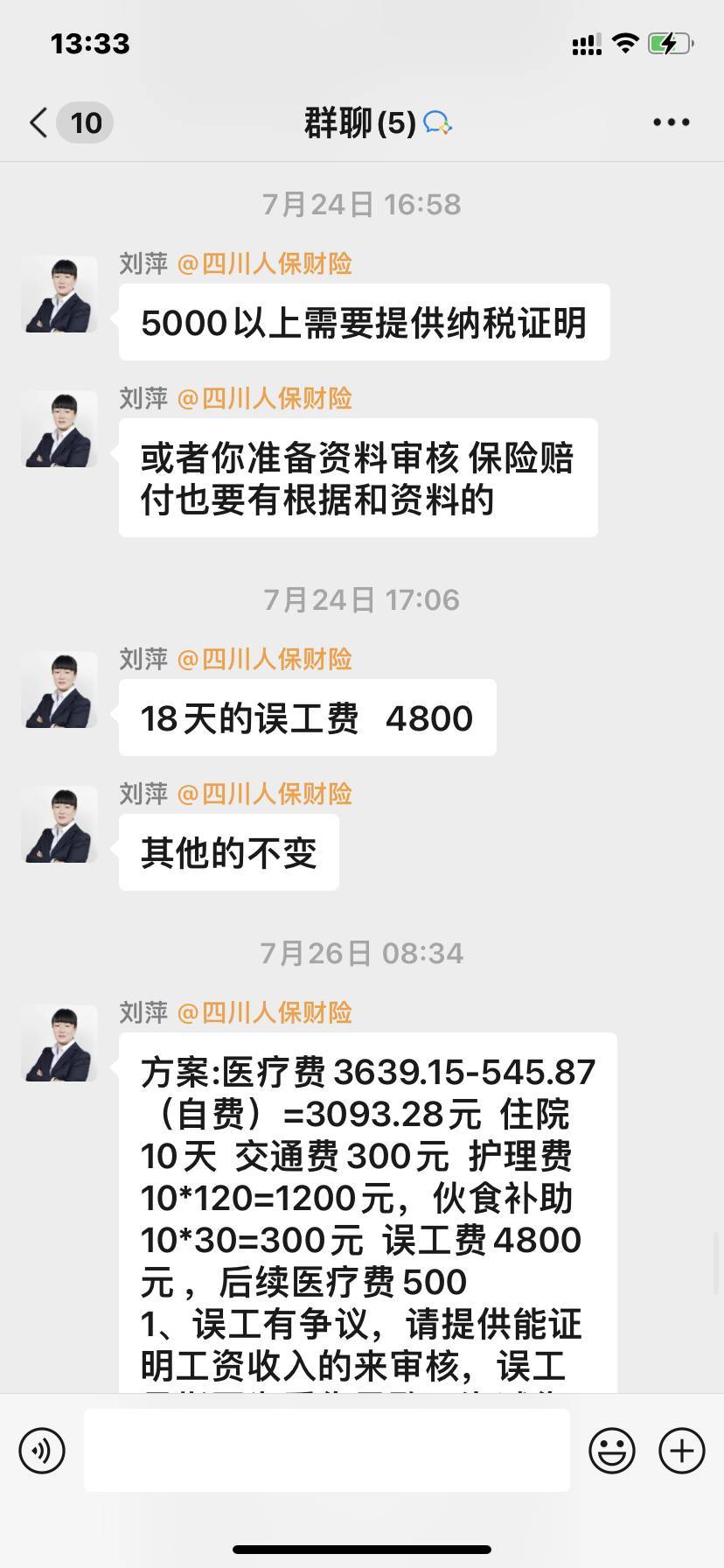

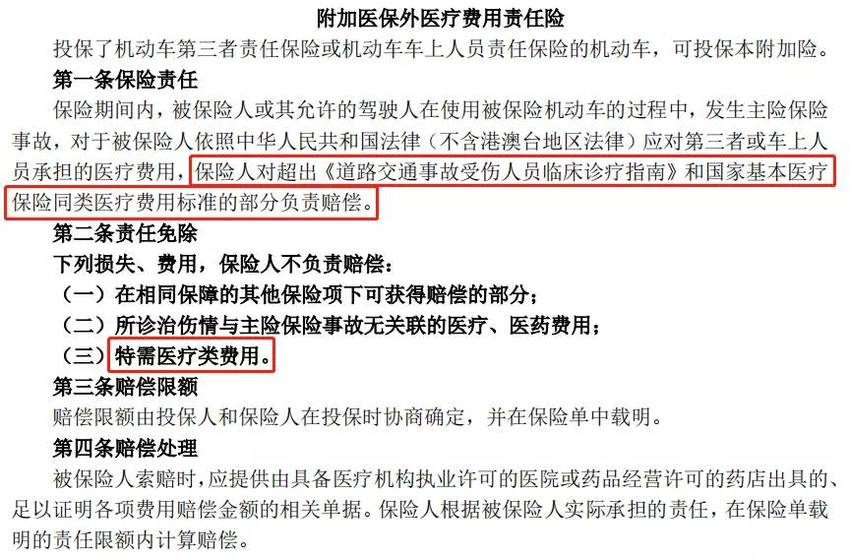

一句话来概括:特需治疗费。这就是保险公司的理由,毕竟这个写进条款的。

甲类虽然全部报,但是丙类一般扣除百分之15到20,但是买了那个附加险会赔的也是这部分。乙类药虽然会承担部分(法律规定),但是这部分算常规用药,保险公司拿特需治疗来说事情没有根据,或者说相对容易搞定。

真正费用高和难搞的是丙类药,icu,手术辅材。还有一些检查。

icu病房30 一天?3000一天都没有不一定够用!做手术辅材和丙类药用的多(比如球蛋白,内固,这个才是整个治疗费用大头的地方)。

毕竟如果外伤只是表面伤,用一些乙类药,能用多少份额?保险公司用医保外用药附加险给你赔了,保险公司付出成本有限。(医院对于外伤不有医保基金的类型是没有医保用药考核的,没有强制规定甲类乙类的比例,只要不是太过分就行。即不占医保基金额度,也不占医保考核。医院对于交通事故和打伤人的事情特别高兴,原因你懂的。毕竟医生和医院也不容易,要自负盈亏)

简单概括就是轻微伤让你理赔爽一下,至于伤重点嘛就~,你懂的。

所以这就面对个问题,就是该险种能解决部分主要集中再低金额保险人伤理赔中。事情闹大,保险公司就会拿条款来说事情,最新理赔话术把医疗明细分这么细就是留得后手。毕竟,你可以怀疑别个的人品,但是不能怀疑别个的眼光。这发生赔案告知也是告知。不管法律效力如何,保险公司认为这也是告知。

即使被保险人利用这个条款漏洞也类似于寿险诉讼维权,收集证据也要贯穿于整个投保和理赔全过程,处处固定证据来说事情。一般人看条款都具体,你想让我他们堪比专门打医疗事故的律师,那要求也太高点。对于条款争议或者猫腻,你投诉银保监也没用,要不是保险公司有固定说法应付上头,还有就是这也是在打令到的脸面,不要忘记这个是谁写的条款?至于效果嘛,那就属于自我安慰范畴,毕竟能让保险公司态度好点也不能说没有效果。所以该条款利用不仅是被保险人即车主,保险公司也在利用。

面对复杂问题,能做的是找到本质问题,也就是复杂问题本质化。复杂问题本身不会变成简单问题,除非有人想割你韭菜。

图片和内容深度相关

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主