|

|

发表于 2022-5-28 16:37

|

显示全部楼层

发表于 2022-5-28 16:37

|

显示全部楼层

来自: 四川省成都市 电信

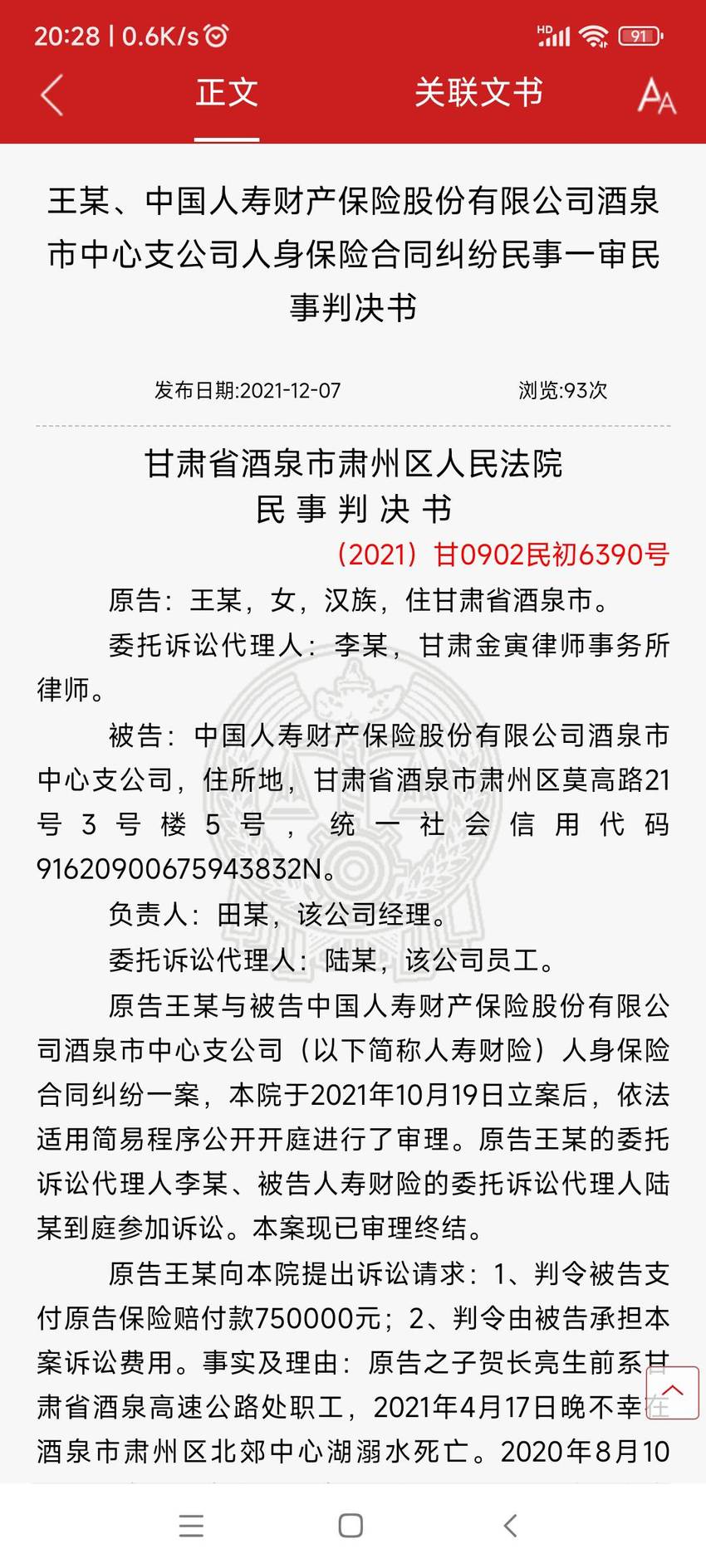

【(2021)甘0902民初6390号】

在任何赔案中,保险公司喜欢自己解读条款和名词,觉得自己有自由裁量权。

案件详情

赔案是中国人寿的,还好是他们当地的,没有拖到二审。

2020年9月11日,某项目公司与保险公司签订了《团体人身意外伤害保险》,约定:项目公司处为包括小常(化名)在内的600名职工办理团体人身意外伤害保险,保险期间为1年,保障项目包括意外伤害身故75万元,协议还对其它事项进行了约定。

2021年5月21日,小常被人发现死于湖中。经公安局对其死亡原因进行了鉴定,鉴定意见为溺水死亡。

事后,原告向保险公司申请理赔,被告保险公司以小常系受醉酒影响期间发生的事故为由拒绝赔付保险金。

法院审理

保险公司认为

1. 2021年5月,我司接到小常死亡的报案信息后查勘了现场并走访调查,还到公安局调查案件情况。7月11日,我司约见死者家属李某(系死者的姐夫),并对死者家属做了询问笔录,其家属称小常死亡当晚和朋友吃饭时喝了酒,后我司在和刑警队交涉调查中得知,小常在尸检的同时进行了酒精测试,血液酒精含量超过300mg/100ml,但公安局不允许我司复印或者拍照。后原告向我司索赔时我司要求其提供此份报告,原告拒不提供。

2. 根据《团体人身意外伤害保险》第五条第三款约定:被保险人酗酒或受酒精、毒品、管制药物的影响期间致身故、残疾或者烧伤的,保险人不承担给付保险金的责任。故保险公司就前期调查结果结合保险条款拒绝给付原告保险金。

法院判决

1. 被告认为小常系酗酒或受酒精影响期间导致身故,属于免责事由不应理赔。经查,保险条款中对“酗酒或受酒精影响”并未进行进一步的释义,原告认为该条款从字面意思来看,应理解为酒精直接导致死亡;而被告认为是在酒精作用下引发的事故。本案中,小常的直接死亡原因系溺水死亡,即便事发前期小常喝过酒,但事发当时其是否仍受酒精影响、其受酒精的影响力大小如何,该影响与其死亡之间是否有因果关系及因果关系的大小如何等问题仍需被告进一步举证。

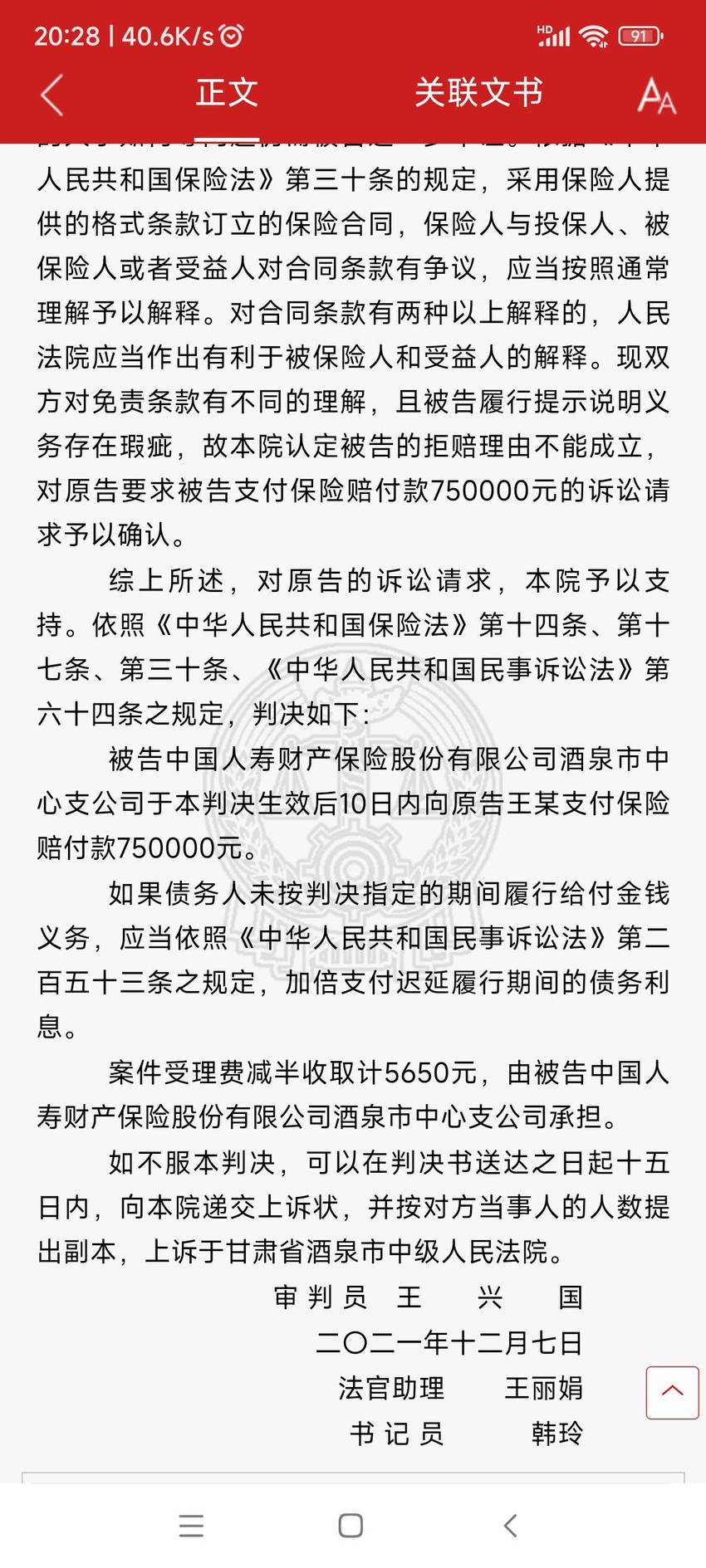

2. 依据《中华人民共和国保险法》第三十条的规定,采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院应当作出有利于被保险人和受益人的解释。现双方对免责条款有不同的理解,且被告履行提示说明义务存在瑕疵,故本院认定被告的拒赔理由不能成立,对原告要求被告支付保险赔付款75万元的诉讼请求予以确认。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|

楼主

楼主