|

|

发表于 2021-6-4 10:57

|

显示全部楼层

发表于 2021-6-4 10:57

|

显示全部楼层

来自: 四川省成都市 电信

先上结论,普惠医疗不能取代百万医疗,这两个产品适合不同的用户人群。普惠险适合有基础病,百万医疗和重疾险无法投保的人。普惠险也适合年龄比较大的投保人。百万医疗险和重疾险 60岁是个门槛。两者都是商业险,普惠险有政府的宣传,在理赔时候都需研究条款和病历。涉及诉讼结案,普惠险属于多加保险公司共保,诉讼主体比较多;百万医疗险属于单独承保,诉讼主体单一。

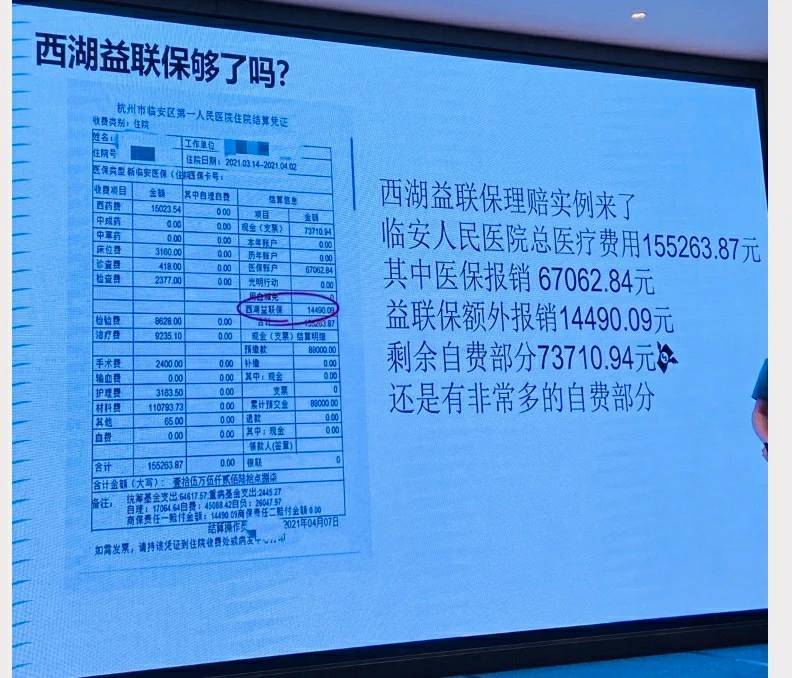

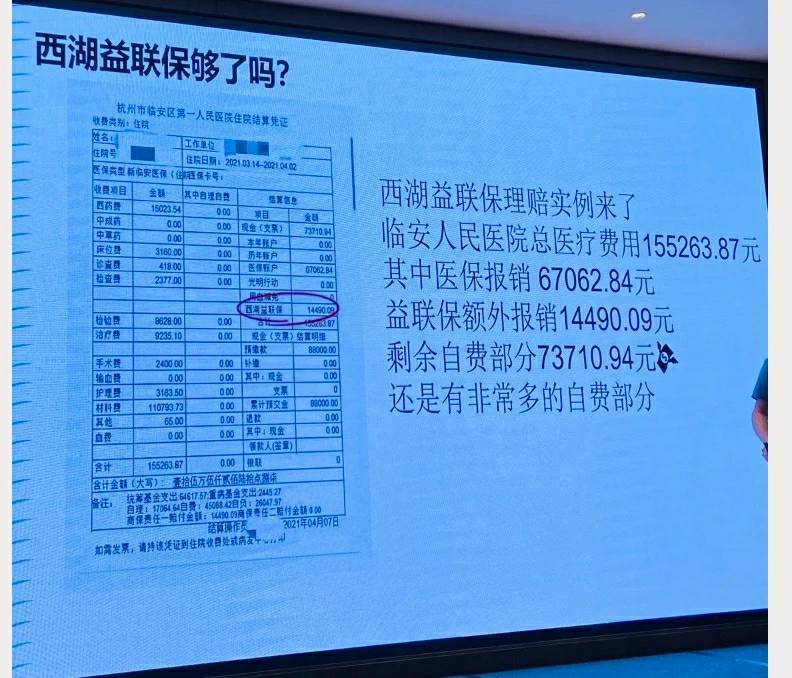

先上一个真实的案例:

该患者共发生医疗费用15.5万,其中医保报销6.7万,杭州的西湖益联保报销1.45万元,剩余自费7.37万元,自费比例超过50%。

但如果是百万医疗产品,在扣除10000元(城市惠民保免赔在10000元至20000元左右)后,按100%的赔付比例给付保险金,也就是说会大大降低患者的自费比例。

医疗险是刚需性非常强的保险产品,杠杆非常高,通常几百元可以覆盖几百万的风险,它和意外险等产品形成了家庭风险管理配置的基本产品。

各地兴起的城市普惠医疗有几个优势,一是价格低,通常在一百元左右,二是投保比较宽松,三是有些可以用医保账户购买。

但它本质上仍然是商业保险,不是社会保险,要遵循商业保险的基本原理,只是因为覆盖人群广,并且医保筛选了一部分用户,保费便宜并且健告宽松。但是在保障一定会劣于百万医疗险,比如报销比例等等。

普惠医疗比较适合几类用户:年纪较大的和有既往病史的非标体等。

也就是没办法购买百万医疗产品的,普惠医疗是个非常好的补充,但是符合百万医疗产品条件的应该选择百万医疗。

百万医疗主要有以下的优势:

一是风险覆盖面广,报销比例较高,如果只是因为便宜而缺少保障,不是理智的保险消费观。

二是治疗手段更多、药品范围更广,比如一些百万产品会有质子重离子医疗100%的报销比例,有靶向药等特药责任,并且可直接结算,无需垫付。

三是更好的医疗资源,有一些产品提供重疾绿通服务,也可以扩展手术特需治疗,比如特需部、国际部和vip部治疗等等。

……

总之,普惠医疗不能取代百万医疗,适用的人群不一样,如果符合百万医疗产品的,建议用选择更全面保障的百万医疗,毕竟两者也只是差了一顿饭的钱。

|

友情提示:发言及回复仅代表网友观点,不代表本站立场!

|